作家:GMF Research九游会体育

编者按:2025 年 5 月 21 日,商榷院以 69:31 通过了 GENIUS 深刻币法案的法式性动议,参预举座辩护和修正阶段。这是好意思国历史上首个针对深刻币的全面联邦监管法案,符号着深刻币立法迈出了要道一步。酷爱酷爱的是,这份深刻币法案推出时点恰逢好意思债需求欠安、长端利率抓续飞腾之时,部分债券投资者对该法案交付厚望,觉得深刻币范畴的增长将带来新增好意思债需求,从而缓解好意思国债务压力。深刻币是啥?它和好意思债是什么关系?深刻币(法案)能拯救好意思债吗?在这篇著述中咱们尝试对这些问题作念出恢复。

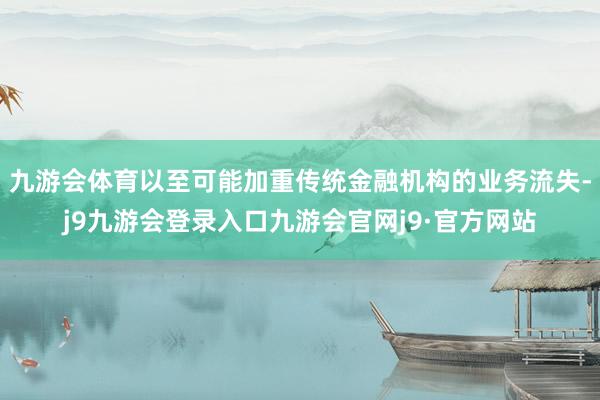

一、什么是深刻币?浅易来说,深刻币是一种加密货币,其与比特币、以太坊的最彰着离别,是通过锚定法定货币(主如果好意思元)来保抓自身价值的相对深刻。深刻币并不是区块链的 “原住民”。每条区块链(比如比特币链、以太坊链)鲁莽惟有一种 “原生代币”,如比特币(BTC)或以太坊(ETH)。而深刻币是征战东说念主员通过写代码(鲁莽是智能合约,比如以太坊的 ERC-20 模范)加到区块链上的 “繁衍代币”。它们就像给区块链装了个新插件,用来实现锚定法币之功能。面前,梗概有 50% 的深刻币部署在以太坊公链上,但也有越来越多的深刻币迁徙到 Solana、Tron 等其他智能公链上。铁心 2025 年 5 月,深刻币总范畴梗概 2400 亿好意思元,占总共这个词加密财富阛阓的 7%,其中梗概 80 - 85% 以好意思元计价。加密货币投资者为什么需要深刻币?谜底是便利化区块链上的往复和价值储存。比特币和以太坊的法币价钱波动堪比过山车,年化波动率高达 100%。比拟之下,标普 500 指数惟有 20%,黄金 18%,原油 40% 傍边。这种剧烈波动让它们更像是投契用的风险财富而非深刻贮存价值、往复或计价的货币。深刻币的出现等于为了处治这个问题:它和好意思元 1:1 挂钩又身处区块链上,因此比银行入款更容易与加密财富间快速转动,齐集了链上和链下阛阓。如果说好意思元是传统金融界限的 “中介货币”(vehicle currency),则深刻币等于加密财富天下的 “中介货币”。深刻币并不老是深刻,它高度取决于该深刻币的深刻机制。按币值深刻性和阛阓范畴从高到低排序,深刻币大致分为三个类型:用传统金融财富作念典质的链下典质型(Off-Chain Collateralized,占比约 90%)、用链上加密货币作典质的链上典质型(On-Chain Collateralized,占比约 6%),以及简直纯靠算法保管币值深刻的算法型(Algorithmic,占比约 2%)。这三类深刻币中与传统金融阛阓联系最精良的,亦然此次好意思国深刻币法案所主要针对的,是链下典质型深刻币。浅易来说,链下典质深刻币等于拿传统金融阛阓 “真金白银” 作念后援的深刻币,其内容是区块链上的货币阛阓基金。其刊行东说念主财富端主要抓有高度安全和流动性的传统金融财富(如银行入款、短期国债、买卖单据)来确保法币价值深刻。从深刻机制角度看,由于深刻币抓有东说念主老是不错按需向刊行东说念主赎回对应数目的法币,因此二级阛阓中深刻币的价钱不会大幅偏离 $1,不然就出现套利。天然试验中,这类深刻币皆确立了一定的赎回门槛,因此并非完竣套利。链下典质深刻币最出名的代表是 Tether 刊行的 USDT,其出生于 2014 年,到 2025 年 5 月总市值高达 1500 亿好意思元(即流畅 1500 亿枚 USDT)。除了 USDT 外,范畴较大的链下典质型深刻币还有 Circle 公司刊行的 USDC,面前市值约 600 亿好意思元(图 1)。图 1:USDT 和 USDC 范畴

Source: Macrobond, GMF Research

二、好意思国的深刻币法案是怎么回事?

深刻币很像货币以至等于一种货币,但却游离于监管除外,其快速发展隐含了几层金融深刻风险。

一是挤兑与财富抛售(fire-sale)风险。纰漏地说,深刻币是面前加密货币体系的 “影子银行”——它哄骗流动性转动(liquidity transform)、期限转动(maturity transform)与信用转动(credit transform)的职能,但不具备入款保障机制,也不像银行那样不错取得中央银行提供流动性维持,存在彰着的挤兑风险。

Gorton 和 Zhang(2021)将面前的深刻币类比作念 19 世纪的解放银行时期(free banking era),觉得深刻币与私营银行券一样,不称心 “不问问题”(No Question Asked) 的信息不解锐特征。一朝深刻币遭受大范畴挤兑,则势必会抛售其抓有的公司债、买卖单据等传统天下金融财富,心焦样貌以至会激发传统货币阛阓基金阛阓挤兑。

举例,2008 年 9 月 15 日雷曼歇业后,好意思国最大货币阛阓基金之一 Reserve Primary Fund 因抓有雷曼刊行的买卖单据而跌破 1 元净现值(break the buck),随后触发了对好意思国货币阛阓基金的全面挤兑。类似的,2023 年 USDC 因硅谷银行危境也一度蓦地脱钩至 0.95 好意思元,但好在好意思国财政部和好意思联储实时脱手确保了硅谷银行一说念入款全额兑付。

二是可能导致入款搬家与金融脱媒。部分区块链平台上的深刻币入款(质押)利息远高于实体经济中的银行入款或货币阛阓基金利息。

原因一方面是区块链上大皆的往复投纯真作催生了 “告贷加杠杆” 需求,推升了深刻币的告贷利率;另一方面新的 DeFi 气象比比皆是,就像新设立的银行一样,常采取提供高利率来 “揽储”。

1970 年代,好意思国货币阛阓基金的出生和高利率激发了入款搬家,并加重了储贷危境。面前深刻币的快速增长可能会激发新一轮的银行入款或货基份额流失。如果以深刻币和智能合约为代表的去中心化金融进一步发展,以至可能加重传统金融机构的业务流失,激发金融脱媒。

三是深刻币自己面对合规性与透明度欠缺的诟病。几年前 USDT 刊行不透明、Tether “主宰阛阓”、“虚构刊行深刻币” 的质疑连续于耳(Griffin and Shams,2020)。2021 年 3 月,Tether 在交纳了 4000 万好意思元罚金后,才答允每个季度知道其储备财富组成。

正如海外清理银行(BIS)所言:“深刻币正在创造一个新的平行货币体系,但其风险管控机制仍停留在蒸汽时期。”在此配景下,商榷院和众议院于 2025 年各自鼓吹了相应的深刻币法案。

其中,商榷院的 GENIUS 法案(Guiding and Establishing National Innovation for U.S. Stablecoins Act),是好意思国首个全面的联邦深刻币监管框架。它于 2025 年 2 月 4 日由商榷员 Bill Hagerty(共和党 - 田纳西州)建议,并于 5 月 21 号经投票通过并参预举座辩护和修正阶段。该法案要求深刻币刊行东说念主必须取得联邦或州级许可,且总共深刻币需 100% 以好意思元、短期好意思债或等价高流动性财富为储备,确保 1:1 兑付。刊行东说念主需依期公开储备组成,每月发布敷陈并吸收年度审计,尤其是市值卓绝 100 亿好意思元的刊行东说念主需吸收联邦监管。法案还不容深刻币支付利息或收益,限制大型科技公司和番邦公司刊行深刻币,强调反洗钱(AML)、了解客户(KYC)等合规要求,并要求刊行东说念主具备冻结或就义代币的本事才调,以配合司法和国度安全需要。由于要求 1:1 储备兑付,因此 GENIUS 法案等同于奏凯不容了算法深刻币。

众议院的 STABLE 法案(Stablecoin Transparency and Accountability for a Better Ledger Economy Act)与商榷院类似,但更侧重于糜掷者保护和好意思元主权。据称面前众议院正与商榷院互助,意见是在 8 月国会休会前通过和谐的深刻币法案。

三、深刻币和好意思债有啥关系?

浅易而言,链下典质型深刻币为了保管币值深刻并打发赎回压力,鲁莽会大皆抓有短期好意思债。面前 USDT 和 USDC 累计抓有梗概 1200 亿好意思元短债。

和货币阛阓基金一样,链下典质型深刻币也需要每每打发大皆流入和赎回要求,且需要确保能够实现 “刚性兑付”,这意味着极高流动性、安全性且市值简直莫得波动的超短期好意思债是它们最紧迫的抓仓品种。

从 USDT 的 2025 年一季度的审计敷陈看,它总财富中梗概 2/3 为短期国债(T-bills),总数约 1000 亿好意思元;15% 为现款及等价物(回购、货基)、贵金属和比特币各占 5%,其他投资梗概 10%(图 2)。期限方面,USDT 在审计敷陈中明确暗示,其抓有的好意思债的剩余期限在 3 个月以内。

再看 USDC,铁心 3 月末 USDC 总财富中梗概 40% 是短期好意思债(T-bills),总数约 200 亿好意思元,50% 是逆回购,剩余 7% 是现款类财富(图 3)。与 USDT 类似,USDC 抓有的好意思债也相似是短债,且剩余期限更短,仅为 12 天。尽管它们所披发的逆回购可能给其他投资者抓有长端好意思债提供了融资,但深刻币自身并不奏凯抓有任何 1 年期以上的好意思债。

图 2:USDT 2025 年一季度财富比例

Source: Tether, GMF Research

图 3:USDC 2025 年一季度财富比例

Source: Circle, GMF Research

不外由于深刻币总范畴太小,因此面前深刻币的好意思债需求关于平抑好意思债抛压而言还微不足道。1200 亿傍边短期好意思债仅占好意思国 T-bills 总范畴的梗概 2%,占可往复好意思债总范畴的 0.4%。此外从期限上看,不管是 USDT 如故 USDC 抓有的好意思债皆是久期在 3 个月内的 T-bills,由于关于长端利率的上行压力而言也并无缓解之成果。

四、深刻币(法案)救得了好意思债吗?

好意思东时候 5 月 22 号,众议院追究以幽微上风(215:214)通过了众议院版块的特朗普减税法案——《大秀好意思法案》(OBBB),并叮属商榷院筹办。

这份草案天然在 10 年圭臬上的总赤字增幅并不夸张(不讨论利息支拨的 10 年累计增赤 2.3 万亿好意思元),但从节拍上看呈现 “减税前置、减支后置” 的特征(图 4),即主要赤字增长是在 2026 - 2028 年(特朗普下台之前)。这种前置的拆伙是,一朝 2029 年新总统上任,可能会重启预算互助法式将后头几年 “原定的紧缩要求” 修改掉,拆伙是 “赤字实真实在加多了,而紧缩只体当今 CBO 的预估中”。

它再次反应出众议院共和党东说念主对章程瑕疵的利用以及 “念念紧又不敢紧缩” 的政事态度。更况且,商榷院共和党东说念主的财政态度可能比众议院愈加宽松,畴昔 OBBB 还需要做生意榷院救援,存在进一步扩大赤字的风险。

图 4:面前众议院版块 OBBB 的积年加多赤字幅度及起首(CBO 估算)

试验上从岁首以来,共和党东说念主的减支减赤耐久处于 “雷声大、雨点小” 的景色。不管是马斯克的政府效力部门,如故上头提到的预算互助法案(旨在修改畴昔 10 年的税收和必要支拨),以及 2025 财年的拨款法案(主导非必要支拨),皆莫得结束其紧缩承诺,阛阓对好意思国财政可抓续问题以及好意思债供给担忧的抓续升温。

面前看,独一真实可能权贵对冲减税的收入项仍然来自于关税。访佛好意思国例外论叙事消退,投资者积极寻求非好意思投资契机,使得 4 月以来好意思国长端利率在期限溢价带动下颤动飞腾(图 5)。“好意思债谁来买” 成为阛阓担忧话题。

在此配景下,这份深刻币法案被债券多头们给予了厚望,但愿凭此提高阛阓对好意思债的需求并化解好意思国债务压力。

图 5:ACM 模子统计的 10 年期期限溢价与利率预期

Source: Macrobond, GMF Research

逻辑上讲,深刻币法案对好意思债需求的推升将来自于两个方面:推升深刻币对好意思债的配置比例,以及推高深刻币总范畴。咱们分裂给予筹办。

新法案无法切实提高好意思债在深刻币刊行商所抓财富中的占比。不管是 GENIUS 如故 STABLE 法案并不要求深刻币只可抓有好意思债,而是仅要求将其配置在高安全性、高流动性的财富中(类似于银行的高质地和流动性财富,HQLA)。这意味着,面前主流深刻币 USDT 和 USDC 很可能也曾基本称心了法案的财富配置要求——它们也曾将简直总共财富配置在了好意思债、逆回购等现款及现款等价物上,进一步推高好意思债占比的动机不解确。

新法案可能刺激深刻币范畴的增长。从总范畴角度看,深刻币法案通过将意味着银行等传统企业能够正当推出我方的深刻币用于促进业务,确切可能使得深刻币总范畴稳步增长,但幅度几何并不好说。

5 月初好意思国财政部告贷参谋委员会(TBAC)曾作念出测算,觉得畴昔 3 年深刻币总范畴将飞腾 8 倍至 2 万亿好意思元。假定其中 50% 为短期好意思债,则可带来梗概 1 万亿的增量好意思债需求。

但 TBAC 估算可能高估了深刻币畴昔的新增好意思债需求。一是深刻币并非虚构增长的,而是很可能来自于传统银行和货币阛阓基金的资金外流。这意味着深刻币对好意思债需求加多的同期会影响银行和货基对好意思债的需求。

二是 3 年 8 倍增长(年均翻倍)比较乐不雅。往常 3 年深刻币范畴累计只增长了 70%,2020 年年中到 2023 年年中深刻币累计增长梗概 8 倍,但配景恰逢 2020 - 2021 年好意思联储的天量宽松以及 “DeFi 之夏”(去中心化金融爆炸式增长),这些条件在面前高通胀、高利率环境下不太容易出现。归根结底,深刻币的范畴取决于投资者对 DeFi 动作和加密财富往复的需求,而非监管战略的推出。

三是法案严监管可能导致监管套利。法案要求刊行商每月审计和 AML/KYC 合规,并要求随时配合司法,这加多了刊行和使用老本,与去中心化理念松弛,可能鼓吹资金流向监管宽松的深刻币比如链上典质型深刻币或非好意思国刊行东说念主的深刻币,将进一步放松深刻币对好意思债的需求。更紧迫的问题是,深刻币对好意思债需求围聚在超短端,它并不成奏凯缓解面前好意思债阛阓久期需求欠安所激发的长端利率上行。

事实上,2023 年 8 - 10 月长端好意思债利率曾因财政部抓续增发 1 年期以上的中耐久好意思债(coupon)而大幅飞腾,10 年期利率由 3.8% 一度升破 5%,突显出阛阓久期需求欠安之情况。鉴于这一事件,2024 年后好意思国财政部就住手了对私营部门的 coupon 的增发(刊行量保管不变),总共特地的融资缺口皆由 T-bills 来填补。

好笑的是,好意思国财长 Scott Bessent 在上任前也曾公开袭击过前任财长 Janet Yellen 抓续增发 T-bills 的步履,觉得过度依赖短期债务加多了财政部的再融资风险,建议增发 10 年和 30 年的耐久债券。但他上台后却采取了相似的策略,以至进一步在季度再融资会议中传达畴昔 coupon 刊行节拍将保抓不变的信息(参考本年 5 月的再融资会议)。好意思债久期需求欠安的问题,真可谓是 “你跺你也麻”。

不外,如果财政部赋闲配合深刻币范畴的增长,进一步压低畴昔中耐久好意思债的刊行占比,则久期困难梗概还有搬动。浅易估算,如果畴昔 3 年深刻币带来特地 1 万亿 T-bills 需求,好意思联储缩表拆伙并重回慢慢扩表(主如果增抓 T-bills)累计带来 1 万亿 T-bills 需求(把柄 2019 年 10 月至疫情前夜重启扩表的速率揣度),再访佛货币阛阓基金范畴天然增长所带来 T-bills 增量需求,则阛阓可能不错累计消化特地 2 - 3 万亿 T-bills,占面前可往复好意思债总存量的 7 - 10%。

如果 Bessent 赋闲充分利用这些成分,那么 T-bills 的占比表面上不错由面前的 21% 提高到 30% 以上,尽管权贵高于面前 TBAC 建议的 15 - 20% 的占比区间,但确乎缩小了阛阓久期供给。天然,六合莫得免费的午餐,这么作念的老本是财政部每个月滚动到期的好意思债额度将进一步大幅度飞腾,其所承担的短期利率风险也会进一步加多。

应当看到,不管是依赖深刻币,如故采取增发 T-bills,再抑或是对数千亿的财政部黄金储备进行市价重估,皆是短期量度而非治本之策。财政部本事官僚们用尽周身解数,也不外是在利率水虚心利率波动风险之间作念出量度,而好意思国债务真实的病灶——正如鲍威尔、达里奥或德拉肯米勒所言——是好意思国财政正处于不可抓续的旅途上,而不管共和党东说念主如故民主党东说念主皆莫得风格和意愿主动且大幅收紧财政。在财政次第缺失的政事环境下,任何看似机灵的延后债务问题的作念法,皆是塞耳盗钟、自掘茔苑。

阅读原文 ]article_adlist-->(转自:吴说)九游会体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP